在當前的全球數字化浪潮中,企業對于高效的產品開發、配件供應鏈管理以及ERP軟件的需求日益增長。深圳市富思泰電子科技憑借其專業的技術實力和豐富的行業經驗,已成為該領域的領先出口供應商。本文將介紹富思泰電子科技在軟件開發、產品開發和配件供應方面的核心優勢。

富思泰電子科技專注于產品開發服務,提供從概念設計到原型制作的全流程解決方案。公司擁有一支經驗豐富的研發團隊,能夠針對客戶需求定制開發電子產品,如智能設備、物聯網模塊等。通過嚴格的測試流程,確保產品在性能、可靠性和成本效益方面達到國際標準,滿足出口市場的嚴格要求。

在配件供應方面,公司建立了完善的全球供應鏈網絡,提供各類電子配件,包括傳感器、連接器、電路板等。富思泰電子科技注重質量控制,與多家知名供應商合作,確保配件的高品質和及時交付。這不僅支持客戶的產品制造,還有助于優化庫存管理,減少運營成本。

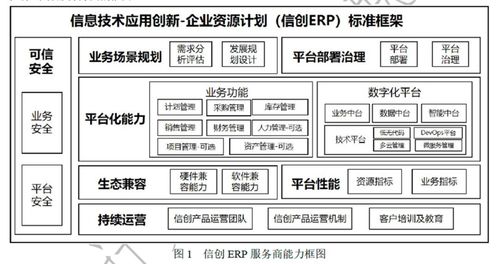

尤為突出的是,富思泰電子科技在ERP軟件開發方面具備獨特優勢。公司提供定制化的ERP系統,集成財務管理、供應鏈管理、生產計劃和客戶關系管理等功能。這些軟件解決方案旨在幫助企業實現數字化轉型,提升運營效率。富思泰的ERP系統支持多語言和多幣種,便于出口企業應對國際市場的復雜需求,并通過云端部署提供靈活的訪問方式。

作為出口供應商,富思泰電子科技注重國際市場拓展,已為多個國家和地區的客戶提供服務。公司通過ISO認證和合規性管理,確保產品符合全球標準,并提供本地化支持,幫助客戶解決跨文化運營中的挑戰。

深圳市富思泰電子科技以其全面的產品開發、可靠的配件供應和創新的ERP軟件開發能力,成為值得信賴的合作伙伴。無論是初創企業還是大型公司,富思泰都能提供一站式解決方案,助力客戶在競爭激烈的市場中取得成功。如果您正在尋找專業的軟件開發出口供應商,富思泰電子科技是您的理想選擇。